أكدت شركة حديد عز، تلقيها 4 استفسارات من عدد من المساهمين تتعلق بشطب السهم، في إطار الإفصاح المعلن ديسمبر الماضي عن نيتها شطب السهم من التداول بسعر 118.98 جنيه، أو السعر العادل الذي يحدده المستشار المالي المستقل – أيهما أعلى، وكذلك توصية مجلس الإدارة للعمومية المقرر عقدها 28 يناير الجاري، بأن أعلى سعر يمكن قبوله هو 120 جنيه.

وأوضحت حديد عز في بيان إلى البورصة المصرية اليوم، أن الاستفسار الأول عن ماهو أساس تحديد سعر السهم في حالة الشطب وتضمنت إجابة الشركة الآتي :” على الرغم من أن صناعة الحديد والصلب صناعة دورية بطبيعتها إلا أن الشركة اختارت أعلى سعر للسهم على الإطلاق في تاريخها لتحديد سعر الشطب”.

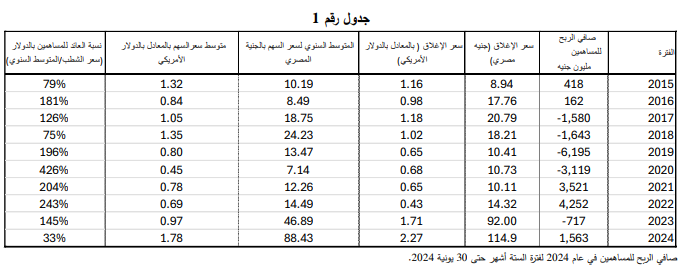

وأوضحت الشركة من خلال الجدول سعر إقفال السهم، ومتوسط سعره بالجنيه المصري، والمعادل الدولاري، لمدة 10 سنوات من 2015 إلى 2024، مؤكدة أن سعر الشطب الموصي به بالجنيه المصري 120 جنيه للسهم يزيد عن متوسط سعر السهم في عامي 2023 و2024 ب156% و35% على التوالي.

وأكدت أن سعر الشطب بالمعادل الدولاري يزيد عن المتوسط السنوي لسعر السهم بالدولار بما بين 75% و426% للسنوات من 2015 حتى 2023، و 33% عن متوسط عام 2024 وحده.

وأشارت إلى أن أحدث التقييمات التي صدرت من إدارة البحوث التابعة لأكبر بنوك الاستثمار المصرية منذ سبتمبر 2024 وحتى يناير 2025، تراوح فيها تقدير السعر العادل للسهم في الحالة الأساسية بين 115 جنيه و120.21 جنيه، وهو نفس نطاق سعر الشطب الموصي به رغم اختلاف توجهاتها الاقتصادية والصناعية والمالية، وتعدد أساليب التقييم.

ووفقا للبيان، تتضمن الاستفسار الثاني الآتي : ماهي أهم الاعتبارات عند مقارنة تقييم الشركات المصرية بالشركات الإقليمية؟

وفسرت حديد عز ذلك، أن الشركة تتأثر بمنظور المستثمر لعائد الاستثمار في الدولة محل الاستثمار، ولا يكون لذلك بالضرورة علاقة بأداء الشركة، إذ يعتمد على عدد كبير من العوامل عند المقارنة عبر الدول منها اختلاف معدل مخاطر الدولة، والفوائد البنكية، وسعر الغاز الطبيعي، مما قد يجعل في أحيان كثيرة أسس مقارنة أسعار الأسهم غير قائمة.

وأعلنت الشركة، أن الاستفسار الثالث من المساهم كان عن أهم الفرص لدى الشركة، وما هي أهم المخاطر التي تواجهها.

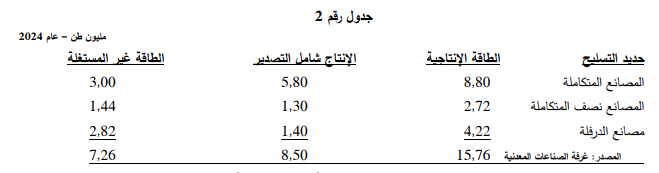

على صعيد الفرص أوضحت الشركة أن حديد عز لديها حصة سوقية هامة من حديد التسليح في السوق المصري في حدود 40%، ورغم زيادة المنافسة من المصانع المصرية الأخرى التي بدأت في الاستثمار في التكامل الرأسي، إلا أن النمو المتوقع في السوق على خلفية الإصلاحات الاقتصادية الجاري، سيمكن الشركة من المحافظة على مستوى المبيعات الحالي.

ونوهت أن الطاقات الإنتاجية المحلية تفوق استيعاب السوق بأكثر من الضعف، لذلك سيظل التنافس قويا لفترة قادمة، بالإضافة إلى أنه في حالة زيادة طاقات إنتاج الصلب، فسيكون هناك أثر عكسي ملموس، نظرا لأن الزيادة التدريجية في الاستهلاك ستحتاج لما لا يقل عن 10 سنوات، لتصل إلى الطاقات الإنتاجية المتوفرة بالفعل.

وبحسب البيان، تضمنت باقي الفرص الآتي :

– كمنتج للصلب المسطح المدرفل على الساخن في مصر، تأمل حديد عز أن تكون الإصلاحات الاقتصادية الجاري تنفيذها، حافزا لزيادة الاستثمار في الصناعات القائمة على الصلب المسطح، وعلى الأخص الصناعات الهندسية، وفي هذه الحالة سترتفع المبيعات المحلية للشركة، بما قد يستوعب جانب من الانخفاض المتوقع في التصدير نتيجة الإجراءات الحمائية العالمية المتزايدة.

– تعمل الشركة جاهدة للحفاظ على مكانتها كأحد أهم المصدرين المصريين، فقد صدرت حديد عز 1.07 مليون طن من حديد التسليح في عام 2024، وعلى الرغم من الحصة التصديرية ( الكوتة) التي فرضها الاتحاد الأوربي، اعتبارا من النصف الثاني من عام 2024، فقد بلغت صادرات الصلب المسطح 1.4 مليون طن في عام 2024، ومع ذلك تجدر الإشارة إلى أن هذا المستوى من التصدير سيتأثر سلبا، إذا فرض الاتحاد الأوربي رسوم إغراق على الشركة.

وعلى صعيد المخاطر أعلنت حديد عز أن أهم ما يهدد صادرات الشركة هو اتساع نطاق الحروب التجارية، والقيود المفروضة في دول العالم أمام واردات الصلب بالذات، بما فيها فرض رسوم حمائية وزيادة الرسوم الجمركية، وتحديد حصص تصديرية ودعاوي الإغراق.

وأوضحت أن أغلب دول العالم اتجهت لتطبيق إجراءات تجارية لحماية صناعة الصلب المحلية بها، بينما لم يبدأ ذلك بشكل فعال في مصر حتى الآن، ونتيجة لذلك يتعرض السوق المحلي لاختراق بمنتجات الصلب المسطح ومربعات الطلب البيليت المستورة، من دول عديدة تبحث عن منفذ لصادراتها، وتتحمل شركات الحديد والصلب الوطنية – وعلى رأسها حديد عز- عبء هذه المنافسة السعرية غير العادلة.

وأكدت حديد عز أنه سيكون من الصعب على الشركة تصريف إنتاجها من الصلب المسطح، إذا فرض الاتحاد الأوربي رسوم إغراق نتيجة للتحقيقات الجارية في هذا الشأن، وستضطر الشركة إلى تخفيض الإنتاج، أو إيقاف أحد المصانع، في تكرار لما حدث نتيجة للحروب التجارية من 2017 إلى 2020، حيث تم توقف إنتاج الصلب المسطح في السويس لمدة 24 شهر خلال هذه السنوات الأربعة.

وأضافت، أن من ضمن المخاطر التي تتعرض لها الشركة هي تقلبات سعر الصرف، حيث يؤدي ذلك إلى تأثر ربحية الشركة سلبا بخسائر العملة.

ووفقا للبيان، تتضمن الاستفسار الأخير من المساهمين الآتي:” على تخطط الشركة لبيع حصة من الأسهم لمستثمرين من دول عربية أو أجنبية؟”.

وأكدت الشركة أنها لا تخطط لبيع أي حصة من أسهمها لمستثمرين عرب أو أجانب، وأنها لم تتلقى استفسارات أو عروض من مستثمرين مصريين أو غير مصريين بشأن شراء حصة من أسهمها سواء مؤثرة أو أقلية، وعدم وجود مباحثات بهذا الشأن.